Monday, February 20, 2006

Financial Management Case

v similar to my current financial situation, only except i dun hv a flat & a mortgage to pay... sob sob

入僅敷支 先儲第一桶金

2006年2月20日

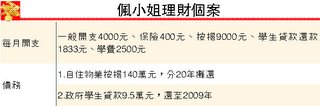

【明報專訊】署名「偑小姐」的讀者今年26歲,單身,月入1.8萬元,現有約5萬元儲蓄。她剛於去年9月購入一個市價200萬元的單位自住,按揭每月供款9000元。另外,她在去年起進修一個兩年制課程,全期學費6萬元。她想知道,以她能承受中度風險,應如何有效理財,好能安穩地生活,至55歲退休﹖

就偑小姐所提供的資料,可從兩方面分析她的財務狀﹕

一、現金流﹕月入1.8萬元,每月總開支17,733元 ,剩下的每月可調動資金只有267元。她現時只持有5萬元現金,僅足夠支付約3個月的生活開支,因此,建議她逐步將手持現金提高至10萬元。

二、 財富管理﹕除現金、一個自住物業及一份保險計劃以外,她並未有任何投資或儲蓄項目,投資項目未夠分散,地緣風險高。

若偑小姐希望於退休後能繼續維持現有生活水平,以現時每月生活開支4000元及平均每年2%的通脹計算,在55歲退休時,她將每月需要約7100元的生活開支。香港女性平均預期壽命約為85歲﹔保守估計,她於55歲退休時需要安排約256萬元作為30年的退休儲備。

延樓按還款期 爭取資金投資

偑小姐現時幾乎沒有剩餘資金可作儲蓄投資。由於她仍年輕,可考慮將樓宇按揭的還款期由20年稍作延長至25年,把每月供款減少約1000元﹔同時建議她每月盡量節省生活開支700元,以便將每月的流動資金增至1700元,作長線投資。

由於偑小姐缺乏投資經驗,建議她可考慮月供的年金投資計劃。這類計劃有如「私人長俸」,可為讀者提供長享長有的定額保證收入,而投保人亦可因應個人可承受的風險程度,挑選合適的基金作投資。另外,由於讀者現年僅26歲,距離退休尚有一段很長的時間,因此,建議她考慮採用較進取的投資組合,以爭取更高的長遠潛在回報。假如每月供款1700元,以9%的每年回報率計算,讀者於55歲時,預計每月年金收入約為11,500元,足以支付所需的生活開支﹔即使保守估計每年回報率僅5%,預計每月年金收入亦可有5900元。由於這類型計劃可提供多方面的理財彈性,只要保單已累積有現金價值,即容許暫時減低供款金額、停止供款或提取現金,以應付不時之需。

偑小姐兩年後修畢課程後,不用再繳付學費,每月多出的2500元,建議她投保一份25年期的「組合式投資計劃」,讓投資每月定期累積,兼享「平均成本法」的好處。這類投資計劃更提供多元化的基金選擇,故此,較投資於單一股票或外匯更有助她達至提升潛在回報及分散風險的目標。同樣地,建議她採用較進取的投資組合。若投資回報率為每年9%,53歲時,預計累積的金額可達259萬港元﹔即使保守估計,投資回報率僅每年5%,戶口內預計累積金額將為145萬元。

入僅敷支 先儲第一桶金

2006年2月20日

【明報專訊】署名「偑小姐」的讀者今年26歲,單身,月入1.8萬元,現有約5萬元儲蓄。她剛於去年9月購入一個市價200萬元的單位自住,按揭每月供款9000元。另外,她在去年起進修一個兩年制課程,全期學費6萬元。她想知道,以她能承受中度風險,應如何有效理財,好能安穩地生活,至55歲退休﹖

就偑小姐所提供的資料,可從兩方面分析她的財務狀﹕

一、現金流﹕月入1.8萬元,每月總開支17,733元 ,剩下的每月可調動資金只有267元。她現時只持有5萬元現金,僅足夠支付約3個月的生活開支,因此,建議她逐步將手持現金提高至10萬元。

二、 財富管理﹕除現金、一個自住物業及一份保險計劃以外,她並未有任何投資或儲蓄項目,投資項目未夠分散,地緣風險高。

若偑小姐希望於退休後能繼續維持現有生活水平,以現時每月生活開支4000元及平均每年2%的通脹計算,在55歲退休時,她將每月需要約7100元的生活開支。香港女性平均預期壽命約為85歲﹔保守估計,她於55歲退休時需要安排約256萬元作為30年的退休儲備。

延樓按還款期 爭取資金投資

偑小姐現時幾乎沒有剩餘資金可作儲蓄投資。由於她仍年輕,可考慮將樓宇按揭的還款期由20年稍作延長至25年,把每月供款減少約1000元﹔同時建議她每月盡量節省生活開支700元,以便將每月的流動資金增至1700元,作長線投資。

由於偑小姐缺乏投資經驗,建議她可考慮月供的年金投資計劃。這類計劃有如「私人長俸」,可為讀者提供長享長有的定額保證收入,而投保人亦可因應個人可承受的風險程度,挑選合適的基金作投資。另外,由於讀者現年僅26歲,距離退休尚有一段很長的時間,因此,建議她考慮採用較進取的投資組合,以爭取更高的長遠潛在回報。假如每月供款1700元,以9%的每年回報率計算,讀者於55歲時,預計每月年金收入約為11,500元,足以支付所需的生活開支﹔即使保守估計每年回報率僅5%,預計每月年金收入亦可有5900元。由於這類型計劃可提供多方面的理財彈性,只要保單已累積有現金價值,即容許暫時減低供款金額、停止供款或提取現金,以應付不時之需。

偑小姐兩年後修畢課程後,不用再繳付學費,每月多出的2500元,建議她投保一份25年期的「組合式投資計劃」,讓投資每月定期累積,兼享「平均成本法」的好處。這類投資計劃更提供多元化的基金選擇,故此,較投資於單一股票或外匯更有助她達至提升潛在回報及分散風險的目標。同樣地,建議她採用較進取的投資組合。若投資回報率為每年9%,53歲時,預計累積的金額可達259萬港元﹔即使保守估計,投資回報率僅每年5%,戶口內預計累積金額將為145萬元。

# posted by robii : 4:10 PM

![]()